一、核心觀點

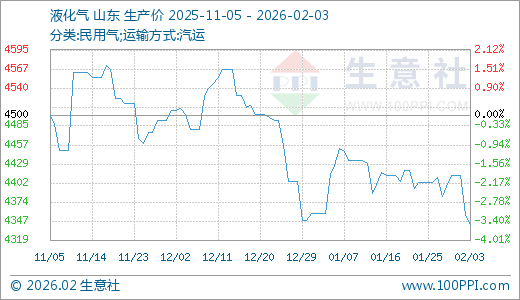

根據2026年2月初的最新市場數據,中國液化氣市場,特別是作為重要生產和消費區的山東市場,正清晰地呈現“外強內弱、上下承壓”的核心格局。盡管受到國際高成本的剛性支撐,但國內疲軟的基本面導致市場推漲乏力。如圖所示,山東民用氣出廠價自2025年底以來呈現震蕩下行趨勢,煉廠增量難以獲得市場響應,碼頭推價亦持續遇阻。截止2月3日,生意社液化氣基準價為4355.00元/噸,與本月初(4412.50元/噸)相比,下降了1.3%。

二、價格走勢深度解析:從“強支撐”到“弱現實”

如附圖所示,2025年11月至2026年1月中旬,山東民用氣出廠價(汽運)經歷了一段高位僵持。價格在4,500-4,600元/噸的區間內窄幅震蕩。這一時期,市場的主要邏輯是“成本驅動”。以2026年2月沙特CP(合同價)為例,丙烷定在545美元/噸,丁烷540美元/噸,折算到岸成本遠超當時國內售價,形成了堅實的“價格底”,有效抑制了深跌空間。

然而,拐點出現在1月下旬。價格自1月24日起,開啟了一輪流暢的階梯式下行。截至2月3日,價格已從近期高點跌至4,300元/噸平臺,區間最大跌幅接近6%。這一走勢徹底打破了成本支撐下的平衡,表明國內弱需求的主導力量已壓倒高成本支撐,市場進入“弱現實”定價階段。

三、市場承壓:多因素綜合分

部分煉廠為維持裝置平穩運行,必須在春節期間維持一定的開工負荷,導致液化氣作為副產品持續產出,形成穩定的供應流。面對春節假期導致的物流停滯預期,煉廠有強烈的排庫避險需求,傾向于在節前增加出貨量以降低庫存壓力。然而,當前市場的承接能力嚴重不足,這種“增量”直接轉化為價格的下行壓力。

進口碼頭推價遇阻,核心在于陷入“前后夾擊”的困境:一方面,高昂的國際進口成本使其背負巨大的虧損壓力,推價是扭虧的內在迫切需求;另一方面,國內需求疲軟——主力下游PDH行業因自身虧損而強烈抵觸高價原料,民用市場則看空后市、僅按需采購,導致碼頭提價后“有價無市”。同時,持續走低的國產氣價格形成了顯著的比價優勢和替代壓力,進一步鎖死了碼頭的推價空間。因此,當前推價行動受阻的根本原因,是成本剛性、需求彈性和替代競爭三者共同作用的結果。

四、后市展望

短期來看,市場將進入春節模式,交投趨于清淡,價格預計以弱勢盤整為主。節前的最后一周,不排除部分下游為保障假期用量進行最后一輪小規模補庫,或對價格形成微弱支撐,但難以改變整體頹勢。

1

PriceSeek重點提醒:山東匯豐液化氣報價上調340元 2026-03-04

2

液化氣商品報價動態(2026-03-04) 2026-03-04

3

2024年6月沙特CP出臺 2024-06-04

4

2024年5月沙特CP下調 2024-04-26

5

生意社: 需求跟進不足疊加成本托底 液化氣行情溫和回升 2026-02-12

6

生意社:液化氣價格破位下行 節前供需博弈加劇 2026-02-04

浙公網安備33010602010420號

浙公網安備33010602010420號 網絡工商

網絡工商